2019年保险中介机构营收多现下行

近日,新三板挂牌公司广商保险、怡富保险接连披露2019年年报,至今,已有5家保险中介机构披露业绩。营收方面,除互联网保险平台新一站实现营收上行,其余4家机构均出现营收缩减情况,主要因报行合一政策之下,财险业务实际结算手续费减少。净利润方面出现分化,也主要与当前佣金水平降低、平均结佣比例下降有关。

值得关注的是,除新一站等互联网保险平台外,不少以车险为重的保险中介机构,在近两年陆续加大寿险业务布局力度,调整成效已有显露,而在调整之下,营收下滑、短期现金流缩减也成副作用。业内看来,寿险区别于车险产品具有刚需性,也需要团队通过对客户周期的理解以打动客户。未来,转型趋势或更加明显,还需要机构在人员培训、产品等多方面打出组合拳。

四降一升,保险中介机构营收遇寒冬

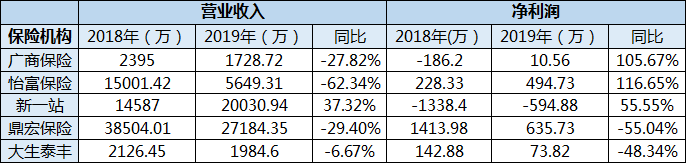

梳理数据来看,各机构营收出现整体下行的趋势。5家挂牌机构中,除新一站出现营收上行外,其余保险中介机构,营业收入尽数下滑。

具体来看,营收下滑最为严重的是怡富保险,2019年营收为5649.31万元,与上年1.5亿元营收相比,同比缩减62.34%,大幅缩水。

广商保险则在2019年实现营收1728.72万元,同比缩减27.82%,鼎宏保险也出现了相近的跌幅,营业收入从2019年的3.85亿缩减至2019年的2.72亿,同比下滑29.4%。

在2019年10月刚刚挂牌的大生泰丰,首次披露年报即出现业绩下行的现象,营业收入从2018年的2126.45万元,缩减至2019年的1984.6万元,同比下行6.67%。

其实,从2019年半年报数据来看,营收下滑即已是多数新三板挂牌保险中介机构的“共性”。

年报显示,营收下行的原因存行业环境因素。2018年开始,行业正式推进报行合一政策,监管之下,财险业务实际结算手续费减少,导致保险中介机构营收下滑,更进一步,保险代理人流动也在加剧。

另一方面原因,则主要在于机构自身推进业务结构的调整,事实上,财险业务有助于机构提升保费规模,但利润空间薄的现状却必须直视,尤其是在政策约束之下,无“利”可图的保险机构纷纷开始转型,布局寿险即是不少机构的选择。

新一站成为少有的营收上行保险中介机构,营业收入从2018年的1.46亿增至2019年的2亿元,增幅达到37.32%。

区别于其他保险中介公司营收下滑,新一站业绩上行与其互联网保险平台的定位有关,“互联网保险这个赛道,越来越被大众所接受,整体营收都处于上扬趋势,新一站布局较早,在合作资源方面有一定的积累,固定成本相对稳定,业绩也就整体趋稳”,一位保险中介公司相关负责人向蓝鲸保险分析道。

佣金压缩下净利现分化,弱势议价权成担忧焦点

净利润方面,各机构则出现分化。广商保险、怡富保险、新一站2019年净利润均有向好表现。其中,广商保险2019年转亏为盈,从2018年的186.2万元亏损,实现10.56万元的盈利。怡富保险实现进一步盈利,2019年净利润在翻倍后达到494.73万元。

而两者净利润的上行,却是以营收下滑为代价。广商保险职工薪酬占营业成本比例较上年有所减少,营业成本缩减约4成;怡富保险营业成本缩减71%,主因考虑市场佣金水平,降低保险代理员的佣金水平。

新一站2019年净亏损594.88万元,减亏超五成。“净利回暖无非是基于开源、节流两个方面推进举措,核心价值是在于围绕客户需求持续优化服务”,新一站保险网总经理国婷丽向蓝鲸保险指出,新一站2019年的成绩并未达到其预期,而在2020年,则可能扭亏为盈。

反之则是鼎宏保险与大生泰丰净利润的下滑,两家公司在2019年分别实现635.73万、73.82万元净利润,缩减幅度分别为55.04%、48.34%。鼎宏保险年报指出,目前行业竞争激烈,平均结佣比例下降,营收下滑,在成本结费水平缓慢下降的情况下,毛利率下滑。

事实上,保险中介公司的利润空间,与其面向保险公司的议价权尤为相关,本质,在于中介机构的客户数量、质量优势。而多家保险中介机构的年报中,均也提及议价权较小,影响盈利情况等担忧。

“保险中介公司作为销售端,获取用户认可的能力尤为重要,而在与险企沟通过程中,这一能力也是获得认可的重要依据。保险中介公司与险企,还是要以共赢为出发点,需要找准自身定位,进行长期积淀,并实现磨合”,国婷丽分析指出。

转道寿险趋势成型,业内:转型需打组合拳

更进一步探究各保险中介机构年报,不难看出整体向寿险布局的趋势。事实上,早先,已有泛华、昆仑保险经纪等中介公司发力开拓寿险业务。而近两年,不少原本以车险业务为主的险企更是先后推进寿险业务,进行业务迁移,成效初显,但副作用也浮出水面。

大生泰丰人身保险代理业务营收占比从2018年的41.45%,迈入2019年的52.65%,跨过半壁江山;广商保险寿险业务占比在2019年达到41.3%,增长14个百分点;怡富保险寿险业务占比从2018年的1.77%增2019年的7.47%,刚刚起步,却也增幅明显。

细化看来,寿险业务的利润空间相比财险相对较大,但因目前各机构寿险业务仍在起步初期,处于投入阶段,因此在净利润方面反映并不明显。

而副作用,则主要体现于现金流方面,财险具有期限短、续保频繁的特点,期限基本在一年以内,到期后需要投保人重新投保。车险业务缩减,对各机构短期现金流也形成影响。大生泰丰即在2019年出现财险规模及收入降低,收入流入降低的现象。

“长期来看,人身险业务净现金流的积累能力更强,尤其是期交产品,可给保险中介机构提供持续、稳定的现金流”,一位保险经纪公司相关负责人向蓝鲸保险强调道。

“以车险为主的保险中介机构对股东资源相对依赖,依托于股东渠道进行布局是重要优势,也有助于全链条的延伸”,该人士进一步指出,“而缺乏优势的机构,在车险红海中,无论是市场规模还是利润空间,拼抢能力都相对欠缺,转路寿险是主动转型,也是无奈为之”。

“从硬件条件而言,中介机构拥有人力团队、对保险较强的熟悉度、客户基础,理论而言转向寿险是可行的”,国婷丽给出自己的意见,“但从实践中来看,车险、寿险业务本质区别在于车险是刚需、标配,而寿险非刚需,是选配。经营财险的团队,更多的是对消费者进行利益传递的概念传输,而首先团队则必须要通过理解客户的生命周期和切实需求去打动客户”。

在业内看来,保险中介机构转型的意愿是可行的,但在转型过程中还需经历一段时间的沉淀期,需要从人员培训、产品、公司管理等多个方面打出一套组合拳,不可简单进行团队嫁接,也不可操之过急。

“报行合一”影响之下,再叠加疫情导致的新车销量增速放缓等不利印象,不难想见,未来将有越来越多的保险中介机构推进转型,在国婷丽看来,“转型,保险中介机构一方面是将刚需性产品的服务进行优化,扎实推进,如车险;另一方面则是把如寿险产品这类核心相对非理性的产品,以更加理性的方式对待,并将目前有用的资源进行再利用与重塑”。